目次

なぜ黒字倒産は起きるのか?

そもそも会社が倒産する条件として、赤字や黒字は関係ありません。黒字倒産(※)する会社もあれば、毎年赤字でも何とか頑張っている会社もあります。

※黒字倒産とは、損益計算上は利益が出て黒字であるにも関わらず、資金繰りに行き詰まり倒産すること。

実際、東京商工リサーチが発表した2020年「倒産企業の財務データ分析」調査によると、2020年に倒産した340社のうち53.2%が赤字倒産で、46.8%が黒字倒産でした。倒産企業のおよそ半数が黒字です。

倒産は赤字黒字ではなく、「会社に『資金=現預金』があるかどうか」の違いです。今回は、黒字倒産の引き金ともなる「在庫」について考えていきます。

在庫とは?

在庫とは、会社が販売する目的で一時的に保管している原材料・仕掛品・製品・商品などを指します。会計上は、在庫は資産として扱われます。そして、在庫を仕入れる際の出費は仕入れの段階では計上せず、売上につながった際に初めて計上します。

それでは、会社が在庫を抱える理由には何があるのでしょうか? それには以下の5つがあげられます。

- 1.市場の需要に迅速に対応するため(需要変動リスクへの対応)

- 2.顧客に対しての安心感

- 3.在庫を大量に購入し1個あたり単価の値下げによる仕入原価削減

- 4.受注後すぐに納品でき、品切れを防ぐことができる(受注機会損失の回避)

- 5.流通途中での破損や不具合、クレームがあっても、代品をすぐに提供できる(トラブルへの対応)

過剰在庫のリスク5つ

適正在庫であれば在庫を抱えるのは問題ありませんが、過剰在庫だといくつかのリスクが存在します。

- 1.陳腐化・品質劣化による商品価値の低下(デットストックの増加や値引き)

- 2.倉庫等の保管場所費用や管理費用の増大

- 3.社内生産性の低下(現場改善への影響)

- 4.キャッシュフローの悪化

- 5. 黒字倒産につながる可能性がある

最後の黒字倒産ですが、実際に過剰な在庫を抱えたため黒字倒産した会社があります。その事例をご紹介します。

過剰な在庫で黒字倒産した事例

アーバン・コーポレイションは、2008年に倒産した不動産会社です。

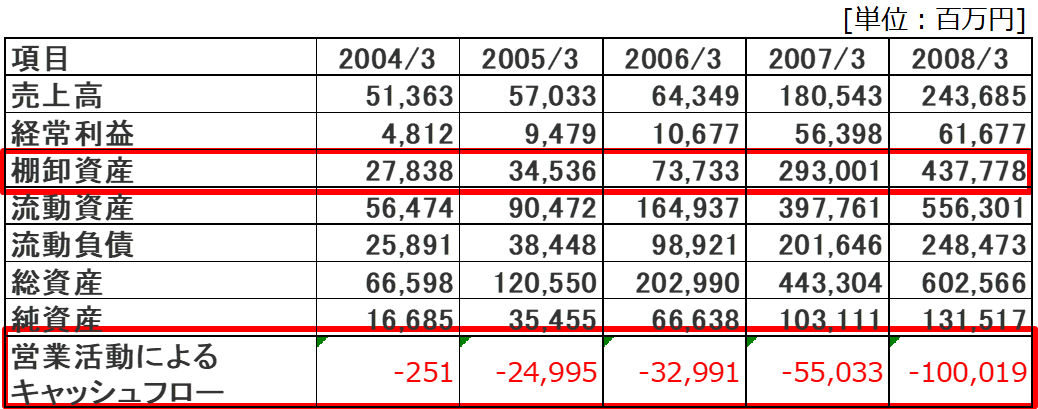

上図はアーバン・コーポレイションの有価証券報告書の抜粋です。有価証券報告書をみると、5年間で売上は5倍(513億円→2,436億円)、経常利益は13倍(48億円→616億円)と年々増収増益でした。それでも倒産したのは、営業キャッシュフローと過剰在庫に原因があります。

営業活動によるキャッシュフローは5期連続マイナスで、つまり手元に資金がない状態でした。営業活動に必要な支出が賄えない場合、銀行などから資金調達する必要があります。実際アーバン・コーポレイションは、銀行や社債で資金調達しており、有利子負債(借入金や社債)の残高は、2008年3月には4078億円に膨れあがっています。

2004年3月の時点では339億円なので、5年間で3739億円増加しています。

さらに、棚卸資産額は、2004年3月は278億円に対し2008年3月は4377億円と4099億円増加しています。また、棚卸資産回転日数が2004年3月では197.8日であったものの、2008年3月ではおよそ3.3倍長くなっています。棚卸資産が16倍に増えたことは致命的であり、これが黒字倒産の原因となりました。(棚卸資産の激増→運転資金ショート→借入金過大→融資ストップ→倒産)

創業から黒字倒産までの流れを整理すると以下となります。

- 1990年 分譲マンション企画販売を目的に設立(元大京社員)

- 1996年 日本証券業協会に株式を店頭登録

- 2000年 東証二部へ上場

- 2004年 アーバンビューグランドタワー(地上43階建て)竣工

- 2008年 8月に民事再生手続き開始を申し立て(負債総額2,558億円)

9月上場廃止(翌日にリーマンショック) - 2009年 再生計画案認可

- 2013年 解散

- 2014年 清算完了

まとめ

会社は、在庫を抱えることを目的としているのではなく、「在庫をいかに早く現金化するか」が目的であることから過剰在庫・デッドストックが多い時点でそもそもの目標・予算を達成できていない状況と言えます。

さらに損益計算上においては、期末在庫が増えると「見かけ上の利益」が増え、不用意に経営者を安心させてしまい、本来価値ある在庫が、黒字倒産や粉飾決算の要因にもなる【罪庫】になってしまいかねません。

結果的に、見た目の利益額のみに捉われていると会社内に資金=現預金がない状態に気が付かず、会社は倒産します。

今一度、自社の流れを社員全員が理解し、まずは適正な在庫管理や毎月の実地棚卸など当たり前の管理をするところから実践してみてはいかがでしょうか?

関連ダウンロード資料

-

詳細を見る

『瞬間くん®クラウド』2ヶ月無料トライアル

企業倒産関連記事

NBC税理士法人

「縁のあったお客様は絶対に倒産させない。」という志のもと、税務面、経営の全般的なサポート業務を行っています。顧客訪問数1200社以上のノウハウをもとに、会計監査などの税務相談や、事業承継、新規開業、相続などさまざまなノウハウを配信しています。