目次

資金がある会社とない会社にはハッキリとした違いがあります。なぜ資金が増えないのか?

資金が増える思考法・戦略を大公開!【無料OL】

1、はじめに

黒字倒産とは、損益計算書(P/L)上では黒字であるにも関わらず、会社が倒産してしまうことを意味します。

一般的には、赤字企業が倒産するものと考えやすいため、黒字倒産と聞くと「利益が出ているのに会社が倒産するの?」と不思議に思われる方も多いでしょう。

赤字でない企業が倒産するわけですから、当事者は意外にも、自社の倒産が近づいていることに気づきにくいケースがあります。

後に紹介する、黒字倒産した企業として有名な株式会社アーバンコーポレイションも、2,558億円もの負債総額を抱えて倒産する前まで4年間の間、売上は4倍に、経常利益はおよそ13倍にまで好調に伸び続けていました。

一体、どのようなメカニズムで黒字倒産は発生するのか。

またそれは、どのように回避できるのか。

この記事では、黒字倒産が起こる仕組みや対策を、全国の黒字倒産企業の割合なども踏まえながら、理解につながるいくつかの事例を挙げてわかりやすくご紹介します。

正しい知識を増やすことは、経営をコントロールする上で大きなメリットとなります。

黒字倒産を予防する手法も是非利用ください。

2、倒産企業の黒字企業率

まずは、日本国内における数年前の黒字倒産企業の割合を知ってください。

コロナ禍を経た今、人手不足による倒産や、売上減少による赤字の計上などと倒産企業の収益構造は変化していますが、過去のデータから黒字でも倒産のリスクが大いに高く、注意が必要であることがよくわかります。

東京商工リサーチが発表した『2019年「倒産企業の財務データ分析」調査』によると、倒産企業のおよそ5割にのぼる企業が「黒字倒産」でした。

.webp?width=677&height=431&name=1%E9%BB%92%E5%AD%97%E4%BC%81%E6%A5%AD%E5%89%B2%E5%90%88%20(1).webp) 倒産した545社のうち、黒字倒産は47.2%。

倒産した545社のうち、黒字倒産は47.2%。

42.3%の企業はなんと、売上が増加していたにもかかわらず倒産しています。

「売上が増えているからうちは倒産しない」と考えることはまちがいです。

その理由は、倒産は売上でなく、キャッシュ=資金と関係するからです。

売上が増えることはメリットだけでなく、デメリットとも思えるリスクも潜んでいます。それについては中盤で詳しく説明します。

また資金は、利益が増えることとイコールではありません。利益が出ているから倒産しない、という考えもまた、まちがった理解なのです。

3、黒字倒産が起こる原因:7つの「ナイ」

黒字倒産が起こる要因として、7つの「ナイ」があります。

自社は「ナイ?」「アル?」どちらでしょうか。

それぞれの内容を、チェックリストとしても活用しながら読み進めてみてください。

3-1、資金繰りが管理できてい「ナイ」

「最近、資金繰り表を作成しなくなった。」

たまにそう仰る経営者がいらっしゃいます。「昔はやっていたけど、忙しくなったから。」「経理の担当が代わったから。」など理由はさまざまです。しかしながら、油断は禁物です。

会社のお金の入出金を管理する資金繰り表。特に、売上が増えると「収入がある」と感じ、資金繰りを気にしなくなる方も多いですが、それはまちがいです。

現金取引でない限り、売上の実際の「回収」は、後日に支払われる条件になっている会社がほとんどです。そのため、売上の回収日よりも前に仕入れた費用などの支払い日が来た場合、支出が先立ち資金が不足することがあります。

支払いに回す資金が不足し、それを補う調達も出来ないときに、倒産は起こります。

入金予定額と支払予定額を日々で管理することはとても重要です。

3-2、立替期間が管理できてい「ナイ」

「立替期間」という言葉をご存知でしょうか。

立替期間とは、いいかえれば、入金と支払いのバランスのことをさします。

ビジネスにおいて掛取引(かけとりひき)をメインとする業種では、売上の回収に一定の時間がかかります。タイムラグが発生するのです。

本業での売上金の回収と、仕入れ先への支払いのタイミングが合わず、そのバランスが崩れることで資金繰りが悪化するケースも少なくありません。

例えば、売上げた代金の回収が3か月後であるのに対して、仕入れ先への支払いが2か月後である場合、入金の1か月前に売上金以外から支払いのための資金を捻出する必要があります。

回収・支払期間のバランスが崩れると、損益上は黒字であっても、手元に資金がなければ支払が滞り、これが倒産に繋がることもあります。在庫が過剰に増えた場合や、不良在庫を抱えているときは、このバランスが特に崩れます。

在庫を仕入れるにはお金がかかりますが、商品や製品が売れずに在庫のままである以上はその分のお金が倉庫に寝てしまっていることになり、資金繰りに影響します。

在庫管理と立替期間や資金は、密接に関係するのです。

売掛金をはじめとした営業債権の回収期間が長期化する場合、また、買入債務の支払い期間が短い時は注意が必要です。大きな案件を扱う場合や、取引先が大手企業や官公庁の場合、売掛金の回収が長期化する場合があります。帳簿上、売上は上がっても、その分のお金が手元に即時に入ってくるわけではなく数ヶ月先、というサイトになると、入金までの間の運転資金を自社の現預金でまかなわなければいけません。大きな売上になるほど、手元資金のない会社にとってはリスクがともないます。

NBCコンサルタンツ株式会社では、回収と支払期間のバランスを簡易的に分析し、それぞれの企業に合った最適な回収と支払のサイトなどをご報告するサービス「決算書分析(経営力診断調査)」があります。興味のある方はお気軽に実施ください。

✅必見!御社の「回収と支払の最適なバランス」が把握出来ます。

無料の決算書分析『経営力診断調査』

⇒無料分析を試してみる

3-3、立替資金が管理できてい「ナイ」

立替資金とは、売上の回収までの間に自社で「立て替えなければならないお金」のことです。運転資金とも同義になります。

この金額が大きくなると、会社は資金繰りが苦しくなります。立替資金が手元の現預金で足りない場合は、金融機関に対して運転資金使途の借入を起こすこととなります。

慢性的な運転資金使途借入が起こっている会社は、立替資金・立替期間の把握と改善が必要です。

自社の立替資金の額は、先にあげた立替期間によって算出することが出来ます。

計算式)立替資金 = 立替期間 × 日商

自社の立替資金はいくら必要なのか?その管理がしっかり出来ていない会社は注意が必要です。

同じように経営しているつもりなのに、「年々資金繰りが厳しくなっている」と感じている会社があればそれは、立替期間のバランスが崩れ、立替資金の額が重くなっている、と考えるとよいでしょう。

3-4、設備投資が適切で「ナイ」

事業拡大や業務の効率化のために、設備などを購入することは悪いことではありません。

しかしながら、計画的でない投資には、注意が必要です。

投資の回収計画があいまいで、投資に見合うだけの利益を生み出していないまま、設備投資の際の借り入れの返済や、大きな支払利息だけが残り続けることも珍しくありません。

新しいものを購入するだけでなく、数年おきに発生する大きな額の修繕費なども同様です。

投資は、減価償却費の範囲内で行うことが好ましいです。

✅御社の投資は減価償却費の範囲内でできていますか?

自社の資金の流れを知る!無料の『経営力診断調査』が実施できます。

⇒お申し込みはコチラ

3-5、売掛金が管理できてい「ナイ」

これは、与信管理ができてい「ナイ」とも言い換えられます。

自社の取引先が突然、急に倒産することもあります。その会社からは自社の債権が回収できずに貸倒れとなり、相手が大口取引の先であったなどひどい場合には「連鎖倒産」に追い込まれる可能性があります。

毎期内訳書にのってくるような焦げついた売掛金はないか、一度チェックをし、対策を打つことをお勧めします。

なによりそうなる前に、取引先の信用管理に関する情報の収集を日ごろから怠らないことが大切です。

一度取引きがはじまったから、長く付き合いの続いている会社だから、と安心せず、相手の業況を注視し適切な判断をするようにしましょう。

3-6、資金調達の計画や備えが「ナイ」

いつ資金の調達が必要になるか、資金調達計画を立てていない会社は注意が必要です。

運転資金のためはもちろん、将来的な設備投資などを短期・中長期の視点で検討・計画し、金融機関に予め共有・報告しておくことが資金調達をスムーズにするコツです。

計画性のある資金調達や投資でないと、財務や損益に急なダメージを与えます。

また、計画的な資金調達のためには、金融機関との良好な関係づくりも必要です。

銀行の担当者と長らく会っていない、決算書や経営計画をはじめとする業績や経営の資料共有が出来ていないなど、金融機関との関係性が構築出来ていない場合は、急に資金調達が必要となった際に資金調達がしにくい状況になり得ます。

資金調達計画は、短期と長期両方の視点で立てておく必要があります。

3-7、実質資金の増減が管理できてい「ナイ」

実質資金とは、自社の現預金から借入金をひいたものをいいます。

自己資金とも呼びます。

計算式)実質資金(自己資金) = 現預金 ― 借入金

いくらキャッシュが増えても、返済義務のある借入金がある場合は、純粋な資金増とはいえません。

年商20億円のある会社では、直近4年間で売上金額が約5億円増えていたにもかかわらず、借入も膨らんでおり、「実質資金」の増加額はわずか150万円でした。頑張って売上を増やしたのに、会社に増えたお金は吹けば飛ぶような額でしかなかったのです。

そのような会社は、珍しい状態ではありません。

借入金は、いずれ、いつか返さなければいけないお金です。

借入金で現預金が増えても、経営の成果とはいえません。逆に、実質資金が大きく増えていれば、会社が自由に使えるお金が増えたといえます。

運転資金が重く、資金繰りの厳しい会社の実質資金は大きくマイナスになりがちです。運転資金のための借り入れを自転車操業のように繰り返し、手元の現金保有量は潤沢でも、現預金の中身は借入金、ということになります。これでは安心して経営できません。仮に損益計算書上で利益が出ていても、資金調達が出来なくなった途端に資金ショートに陥り倒産し得ます。それが黒字倒産です。

あなたは自分の会社の現預金額をみて、使ってよいお金なのか、それとも返済しなければいけない借入金で得たものなのか、意識、判別できていますか?

実質資金の管理はとても重要です。その増減理由から、資金に対する直接的な措置を考えることが出来ます。そしてキャッシュフロー(cf)を知るために作られる一般的なキャッシュフロー計算書を作成するよりも簡単に、負担なく素早く把握と管理ができるため、非常におすすめです。成長している会社の経営者や財務担当者が指標として使うのはもちろんのこと、特に資金繰りの逼迫(ひっぱく)している企業経営者にはこの数値を毎日でも管理することを勧めます。

実質資金の増減額の内訳は、明確に3つにわかれます。それは「利益」「固定性資金」「運転資金」それぞれの増減です。それら内訳を見ていけば、資金に悪い影響を与えている原因と対策が掴めます。詳細については、後ほど解説します。

4、黒字で倒産した企業の事例を紹介

黒字倒産した代表的な企業に、株式会社アーバンコーポレイションがあります。

同社の実際の数値をもとに、黒字倒産に陥った流れを説明します。

数字を見ながら紐解くことは、黒字倒産のメカニズムに対する理解を強くサポートします。

4-1、黒字倒産の理由と倒産前の有価証券報告書

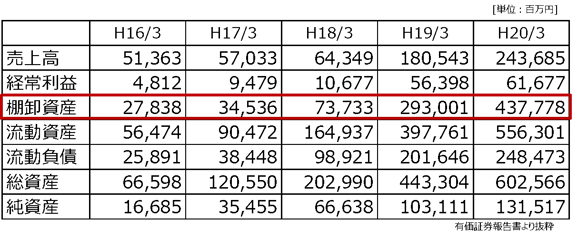

アーバンコーポレイションは、1963年創業の大手不動産会社でした。2000年には東証1部に上場もしています。売上も経常利益も右肩上がりに伸びている成長企業でしたが、2008年(平成20年)に民事再生法を申請し、倒産となりました。

倒産直前まで黒字経営を続けていた会社であり、健全だと思われた同社の急な倒産は、当時大きなニュースとなりました。

なぜ、売上と利益の伸びていた会社が倒産したのか?その理由は、過剰な在庫にありました。 これは、アーバンコーポレイションの当時の有価証券報告書からの抜粋です。倒産する2008年(平成20年)3月期の数字から過去5年の推移がみてとれます。

これは、アーバンコーポレイションの当時の有価証券報告書からの抜粋です。倒産する2008年(平成20年)3月期の数字から過去5年の推移がみてとれます。

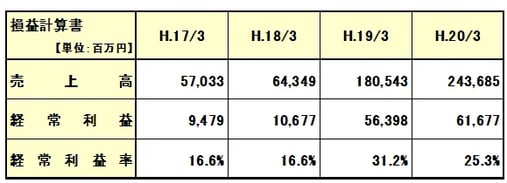

売上高は、4年前と比べるとおよそ4倍に成長しています。経常利益にいたっては、実に13倍近い伸び率です。

当時、2007年の法改正の影響などにより不動産市況の悪化がはじまっていましたが、アーバンコーポレイションは、好況期と同じように仕入を継続しその結果、売れない在庫が残る過剰在庫となりました。棚卸資産が16倍にまで増えたことが致命的となり、これが黒字倒産の原因となっています。

金融機関からの融資で無理に経営を続けましたが、次第にメインバンクからの資金調達も難しくなりました。借入で無理に経営状態を保とうとした結果、負債はどんどん膨らみ、銀行からの追加融資が途絶えたことで最終的に支払いが滞り、倒産を迎えています。

負債総額は、2,558億円です。

4-2、アーバンコーポレイションの実質資金の状態

【アーバンコーポレイションの損益計算書 ※一部抜粋】 前項で説明した「売上高」「経常利益」は何れも、会計における「損益計算書」に計上されるものです。

前項で説明した「売上高」「経常利益」は何れも、会計における「損益計算書」に計上されるものです。

経常利益率が、3年前と比べると9.0%近く上がっています。

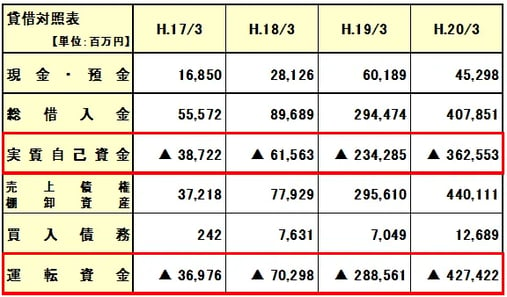

【アーバンコーポレイションの貸借対照表 ※一部抜粋】 貸借対照表(B/S)に表示される科目をもとに、同社の実質(自己)資金の増減をみてみます。

貸借対照表(B/S)に表示される科目をもとに、同社の実質(自己)資金の増減をみてみます。

倒産する3年前の平成17年時点では、実質資金は約38億円のマイナスでした。それが倒産する平成20年には、およそ3,625億円にまでマイナスが広がっています。

【実質資金】

・平成17年:▲ 38億円

・平成20年:▲3,625億円

運転資金を算出してみると、約4,274億円でした。

手元の現預金は453億円ほどしかないため、運転資金のほとんどを借入金でまかなわなければいけない状態です。

「売上債権」「棚卸資産」の合計額が約4401億円となっていますが、前項、有価証券報告書内にある棚卸資産額(約4377億円)から、そのうちのほとんどが在庫であったことがわかります。

4-3、アーバンコーポレイションの立替期間の状態

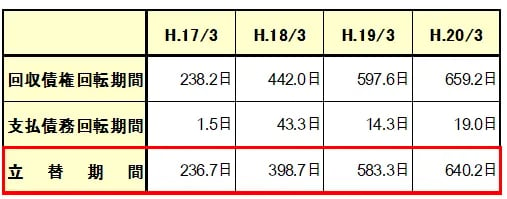

同じく、貸借対照表からわかる数字として、「回収債権回転期間」と「支払債務回転期間」を算出しました。

同じく、貸借対照表からわかる数字として、「回収債権回転期間」と「支払債務回転期間」を算出しました。

3-2で説明した、「回収と支払期間のバランス(立替期間)」をみるためです。

計算したところ、仕入れなどの支払い(=支払債務回転期間)は19.0日後にやってくるものに対して、売上債権の回収は659.2日後であることがわかります。

売掛金はわずかでしたから、在庫の回転期間の長さとほぼイコールであることがいえます。

在庫がお金にかわり、売上として回収されるまでに実に2年近くの日数がかかることを示しています。

それに対して支払いの時期は19.0日でやってくるわけですから、立替期間は640.2日となります。

4,274億円もの運転資金が必要となってしまっていた理由はここにありました。

同社は、過剰在庫が売上にかわるまで、約640日分の売上にあたるお金を自社で立て替えなければいけなかったわけです。

現預金が少なく、必要運転資金を借入でまかなっていた同社で融資が途絶えれば、途端に支払い能力がなくなることがわかります。

アーバンコーポレイションは自社の有する物件を売却するなどして慌てて返済原資の確保に取り組みましたが、売却は思うように進みませんでした。

そうして2008年、巨額の負債を抱えたまま倒産に至るのです。

✅黒字倒産を未然に防ぐ。専門家による無料の決算書分析

自社の資金繰りを楽にし、安定した経営に向かう方法がわかります。

☞無料の『経営力診断調査』に申し込む

4-4、売上が急成長した会社の落とし穴

「売上げはすべてを癒す」

ダイエーの創業者である中内 功氏の言葉です。

経営者は、売上を増やすことに目が行きがちです。

売上が増えると安心するため、必死に売上ばかりを増やそうとします。

もちろん、収支を合わせるためには一定の売上が必要ですが、無理な売上の増加や、急激な売上増にはリスクがともないます。

アーバンコーポレイションは、成長を急ぐがあまり、新規不動産に多額の投資を行い、過剰在庫を抱えるようになりました。在庫が急激に増えれば運転資金を圧迫します。自己資金が少ないため、融資が途絶えた瞬間、たちまち支払いが立ちゆかなくなり倒産しました。

売上をやみくもに追いかけることは危険です。

売上を増やすために、投資を行い、従業員を増やし、経費を増やし、在庫を増やす―。

倒産まではいかなくとも、営業が売上の獲得のために利益率を下げて販売することに必死になり、増収減益を招くこともあります。

自社の売上増は、成長か、それとも膨張か―――――。

アーバンコーポレイションの場合は「膨張」であったと言わざるを得ません。

売上を健全に伸ばし、自社が正しく成長しているのかを、損益計算書だけでなく、財務、何より実質資金を管理しながら、自己資金の増加を目指して経営を行う必要があります。

5、黒字倒産を防ぐために知っておくと便利な「実質資金」

黒字倒産を回避するためには、本コラムの3-7でも説明した「実質資金」の管理が役に立ちます。

現預金から借入金を引いたこの実質資金が毎期・毎月の調子で増えていれば、倒産の危険は下がります。

会社のお金である「現預金」は、営業活動で利益を出して得られたお金なのか、借入をして増えたお金なのかが一目ではわかりません。お金には色がついていないのです。

特に中小企業においては、手元にお金があると、借入金で増やしたお金であるとの区別ができずに自由に使ってしまい、返済の目途が立たなくなるケースがままあります。

実質資金は借入金を引いて残ったお金ですから、純粋な自己資金です。

実質資金がプラスで増えている限り、会社は倒産しません。

本章では、実際の中小企業の数値を例に、実質資金について説明します。

5-1、実質資金の増減理由

この実質資金が増減する理由には3つあります。

- 収益からの増減

- 固定性資金の増減

- 運転資金の増減

1.収益からの増減

当期純利益から前期の利益処分額や配当を引いたものです。利益処分額等が特にない場合は、当期純利益がこれにあたります。

2.固定性資金の増減

土地や建物、機械や設備の購入など、「固定資産」が増えるとその分資金は減少します。

有利子負債以外の「固定負債」が増えると資金は増加します。

3.運転資金の増減

売掛金や受取手形、在庫などの「資産」が増えると資金は減少します。

買掛金や未払金などの「負債」が増えると資金は増加します。

5-2、実質資金増減の事例

【ある会社の実質資金】※単位:千円

こちらは冒頭で話した年商規模20億円強のある会社における、3年間の実質資金の増減結果です。

3年間で増えた実質資金は、約150万円でした。

その内訳を、前の項で説明した3つの理由に分けてそれぞれみていきます。

読者のみなさまは、どこで資金が増えたり減ったりしたのか、その変化に注意しながら読み進めてください。実質資金の減った箇所が、対策を打つポイントとなります。

5-2-1、①収益からの増減

【①収益からの増減】 最初に、利益でどれくらい資金が増えたかを確認します。

最初に、利益でどれくらい資金が増えたかを確認します。

3年間で累計約4,400万円の利益が出ていました。利益の増加は資金の増加とイコールになりますので、同じ額分、実質資金は増加します。

この会社では、損益計算書上は大きく利益が残っていたことがわかります。

ですが、最初にお伝えしたとおり、最終的に増えた実質資金額は150万円のみでした。

4,400万円の利益があったのに、残りのお金は一体どこにいったのでしょうか?

5-2-2、②固定性資金の増減

次に、資金増減に影響する2つ目の理由となる「固定性資金」の増減をチェックします。

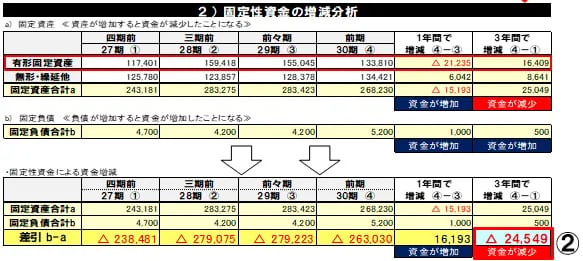

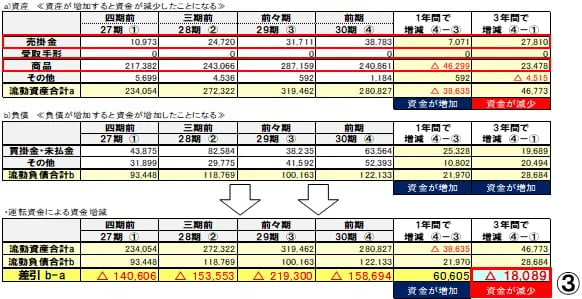

【②固定性資金の増減分析】

上段の表「a)固定資産」の部で推移をみてみると、約2,500万円資金が減少していました。

大きな理由は、「有形固定資産」が3年間で約1,600万円増えていることです。

貸借対照表で該当する科目を見ると、この会社ではスペース拡張のために建物を購入、また、車両運搬具も購入していました。「無形・繰延他」の860万円は、保険積立金を増やしたことによる資金流出です。

モノや保険等の資産となるサービスを購入した分、お金は外に流れています。

b)固定負債 の50万円は、預り保証金の増加です。少額ですが、これはその分資金を増やしています。

a)とb)を合計した最終的な資金増減は、約2,500万円のマイナスとなりました。

利益で得た約4,400万円のうち、約2,500万円は固定性資金での資金流出であることがわかりました。

5-2-3、③運転資金の増減

【③運転資金の増減分析】

最後に、運転資金の増減分析です。

これは、回収・支払期間のバランスに関係します。

3つの表が並んでいるうち、先に真ん中の段「b)負債」の箇所を確認してみます。

この負債は、貸借対照表の流動負債から、短期借入金等の有利子負債を除外した科目の数字が入っています。

「買掛金・未払金」は、この会社では本業の取引に必要な商品や材料の仕入れの代金に関係するため「買入債務」の種類となります。

ここでは、買入債務とそれ以外の流動負債の増加により、約2,900万円資金が増えています。

しかしながら、「a)資産」の部をみると、営業債権にあたる「売掛金」と「商品」つまり在庫がそれぞれ2,800万円と2,300万円、増えてしまっています。

頭でお伝え下通り、この会社では、年間で売上が5億円以上増えています。売掛金と在庫の増加は、売上が増えたことに影響されたものでした。

現預金を除外した流動資産科目の増加は、資金の減少を表します。

なぜなら本来はお金にかわるはずのものが、未だ入金されない状態だからです。

流動資産の部分では、約4,700万円の資金が失われていました。

先にあげた「b)負債」と差引きすると、運転資金による資金減少は約1,800万円にのぼります。

✅数字を見ることに疲れたら・・。御社の決算書を、専門家が自動分析します。

⇒無料の『経営力診断調査』に申し込む

5-2-4、実質資金増減事例 まとめ

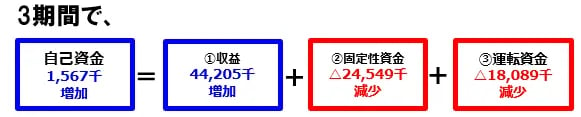

3つの増減理由にわけて説明してきた前項までの結果を1つの計算式にまとめると、以下のようになります。

(※単位:千円)

①収益での資金増減 : 44,205千円

+

②固定性資金での資金増減:△24,549千円

+

③運転資金での資金増減 :△18,089千円

上記を差引すると、この会社の3期間で増えた実質(自己)資金額がピッタリ1,567千円と出ます。

冒頭でお話した、年商20億強の会社で4年間経営した結果、頑張って売上を伸ばしても会社に増えた資金はわずか150万円であったというのは、こういうカラクリです。

利益だけ見ていても、資金が増えたか減ったかの管理は出来ないことがよくおわかりいただけたかと思います。

繰り返しになりますが、経営の成果は、売上や利益が増えたことではなく、実質資金が増えたかどうかです。実質資金が大きくプラスである限り、会社は倒産しません。

逆に、売上と利益しか見ていない経営は、倒産予備軍となり得ます。

固定性資金や運転資金の増減まで包括する「実質資金」の増減管理が常に出来ていれば、黒字なのに急に倒産する、ということは起こらないのです。

黒字倒産は回避することが出来ます。

6、毎月出来る黒字倒産対策

ここまでのコラムで、実質資金の増減管理がいかに大切かが少しずつおわかりいただけたと思います。実質資金の増減は、実は毎月、簡単に管理することが可能です。

まずは、自社が自由に使えるお金である「実質資金」の増減を把握することです。

実質資金が増えたか減ったかは、現預金額から借入金額を差し引きし、前月と比較することで把握できます。純粋な自社のお金が増えたか減ったかがわからなければ、経営の成果はわかりません。

次に、改善に向けて対策を打つためには、その実質資金が増減した「理由」を必ず押さえる必要があります。

おさえるべきは、既述した次の3つの増減です。

- 収益

- 固定性資金

- 運転資金

3つそれぞれの数値を期中に毎月、どう確認するかを整理し、以下に挙げます。参照ください。

⓪実質資金 :現預金 - 借入金 ※前月との差異が増減分

①収益からの資金増減 :試算表上の当期純利益

+

②固定性資金での資金増減:固定資産の増減

※取得あるいは売却したときのみ発生

+

③運転資金での資金増減 :流動資産の増減 ※資産の減少=資金増

有利子負債以外の負債増減 ※負債の増加=資金増

①の収益からの増減については、会計ソフトや試算表等から把握できます。

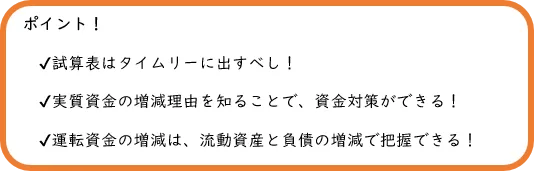

試算表は、タイムリーに発行される必要があります。まれに試算表が出てくるタイミングが遅い会社がありますが、それは非常に問題です。

前月の経営結果である試算表が、仮に翌月15日頃出た場合、既に新しい月は半月も経過してしまっています。その間、業況がつかみきれないというのはナンセンスです。なぜなら試算表が出るまで半月もの間、前月の活動の結果がわからないままに経営や現場が動いていることになるからです。

試算表を完璧に仕上げなくとも、経営者は概算でも把握するようにしましょう。

✅試算表が遅い?毎月1日に前月の利益と資金がわかる!対策が打ちやすくなる!

‟月末”決算できるクラウドシステム「瞬間くん🄬システム」

無料トライアルはコチラ

②の固定性資金は、機械設備や土地、建物、投資有価証券などをさすため、変動する頻度は低いです。特別な取得や売却がない限り、期中でのその額はほぼ毎月一定でしょう。

仮に、資産を取得した場合は、その分お金が流出したことになりますので、資金が減少したといえます。

③の運転資金は、流動資産と借入金等有利子負債以外の負債、それぞれの増減で把握ができます。営業債権が主である「流動資産」が前月より減ったら、お金の回収が進んだことを示し、手元の資金は増えます。在庫が増えた場合、流動資産はその分増加し、手元資金は減少します。

また、「有利子負債を除く負債」の額が増えた場合は、支払い前のお金がまだ手元に残っていることとなり、資金繰りに余裕が出来ます。

これについても資金が増えたことになります。

参考)

【流動資産にあたる科目】

- 営業債権(これから現金化されるもの)・・・売掛金・受取手形・在庫・等

- その他の流動資産・・・営業債権以外の流動資産 未収入金・立替金・仮払金・等

※但し、会社によっては未収入金等も営業債権となる場合あり。

【流動負債にあたる科目】

- 買入債務(これから支払うべきもの)・・・買掛金・支払手形

- その他の負債・・・買入債務以外の負債 未払金・未払費用・未払消費税・等

※但し、会社によっては未払金等が買入債務となる場合あり。

会社によって営業債権、買入債務の判断がしにくい場合があるかもしれませんが、いずれも本業に関わったものか否かで判断するとよいでしょう。

✅計算がめんどうな方はココをクリック 御社の実質資金増減を無料で分析します!

実質資金増減と資金を増やす方法がわかる!無料の『経営力診断調査』

無料分析を試してみる

9、経営を見直す!会社の健康診断「決算書分析」

私たちが健康診断を毎年受診するように、会社の経営にも健康診断が必要です。

- 実質資金は増えているだろうか?

- 回収・支払期間のバランス(立替期間)は自社に合ったものになっているか?

- 過剰在庫になっていないだろうか?

- 立替期間と関係する、立替資金(運転資金)の額はどれくらいだろうか?

- 資金調達の際、金融機関は自社をどう評価するだろうか?(銀行格付け)

- 資金増につながる利益率を高めるには、どうしたらよいだろうか?

- 資金を増やすために、自社にとって最適な改善策はなんだろうか・・・?

NBCコンサルタンツ株式会社が無料でご提供する『経営力診断調査』では、決算書をを使った独自の分析により、上記のような疑問や問題を解消・解決します。

4期分の決算書の控えをあずかり、企業に合った立替期間のバランスを知ることが出来たり、実質資金の増減額や、増減理由を詳細に分析できます。

経営力診断調査では同時に『社風調査』も実施できます。

なぜ、社風(社内風土)が関係するのか?

それは、利益率を上げる活動を行うのは現場の社員だからです。

利益率を上げることは、会社の資金を増やすことにつながります。仕入れ担当が必要より多く不要に在庫を発注していたり、売上を上げたい営業や、管理の苦手な現場担当者が利益率を下げて積算していては、一向に改善しません。

銀行の決算書分析とはまたちがった側面で分析するため、新たな経営改善のヒントがつかめることでしょう。

決算書分析では、自社の銀行格付けも知ることが出来ます。金融機関は融資先に対して格付けを行っています。企業の成績表のようなものです。スコアリングシートにて企業に点数をつけ、融資する際の参考にしているのです。

自社の格付けランクがどの程度かも、経営力診断調査であわせてご確認ください。

✅うちの「お金」は大丈夫?現場で利益率を上げるには?

資金繰りを楽にし、会社を思い通りに成長させるヒントをつかもう!

会社の健康診断:無料の『経営力診断調査』

⇒試してみる

経営者が自分で1から決算書を分析するのは非常に大変です。勿論、計数の理解をすることは重要ですが、ポイントをおさえ、効率よく経営を行うために、外部の頭脳をうまく活用しましょう。

10、まとめ

いかがでしたでしょうか。

今回の記事ではここまで、国内における黒字倒産の状況から、実際に黒字倒産した法人の事例・理由、そして黒字倒産を回避するポイントなどについてまとめてきました。

売上が増えれば運転資金も大きくなり、負担も増えます。そして利益が出ていても会社は潰れます。

逆に、実質資金が年々プラスで増えていれば、会社は倒産のリスクを回避できます。

会社の現預金は、利益によって増えたお金でしょうか。それとも借入金で増えたものでしょうか。黒字倒産を起こさないためにも、また、会社を膨張ではなく、健全に成長させていくために、実質資金の管理をきちんと行いましょう。

経営改善計画策定支援補助金 無料オンライン説明会

国が認定した専門家・支援機関が業績・資金繰り改善のための経営改善計画を作成し、成長のための新規融資やリスケジュール・借り換えといった金融支援の交渉をサポートします。

これまで全国で23,000社を超える企業が本事業を活用しており、収益力の改善やゼロゼロ融資の借り換えにもこの補助金が利用できます。弊社では毎月『経営改善計画策定支援補助金』の無料オンライン説明会を開催していますので、ご興味がある方はぜひご参加ください。

企業倒産関連記事